Acesso a Crédito

no Brasil

Capital existe, só é difícil captar.

Imagine só. Rafael encontrou na indústria de robôs industriais uma oportunidade de desenvolver tecnologia nacional a um preço mais competitivo. Depois das primeiras vendas, fechou com um grande cliente a encomenda que ultrapassa os 100 robôs. Ele precisará de componentes microeletrônicos, um time altamente qualificado dedicado ao projeto, além de um galpão maior que permita a montagem dos equipamentos. Mas tem um detalhe: como a empresa dele ainda é nova no mercado, o cliente só vai pagar 20% de entrada e todo o resto no final do projeto.

Então, o que ele faz?

Rafael tem duas alternativas: ceder um pedaço societário da empresa para um fundo de investimento para adquirir capital ou bater na porta de um banco e pedir um financiamento. Se ele optar por essa segunda opção, é melhor correr. Até reunir toda a documentação, encontrar uma garantia real e encontrar o banco com as melhores condições de juros, pode ser tarde demais. Enquanto a empresa de Rafael precisa, mais do que nunca, ativar o botão turbo para escalar a 200km/h, o mercado de crédito no Brasil opera como o carro de Fred Flintstone — cheio de processos manuais e sem GPS para facilitar.

Para uma scale-up, capital é combustível para percorrer a curva de crescimento em alta velocidade, ganhando vantagem competitiva, saindo na frente em relação à concorrência e crescendo mais e mais. Mas a falta de clareza nos processos internos dos bancos, de preparação do empreendedor em organizar a casa, a insegurança jurídica e o mercado de crédito altamente concentrado impedem o fluxo do dinheiro das instituições financeiras aos empreendedores para fomentar o crescimento.

Nesse artigo, explicamos as principais razões que engargalam esse fluxo, como as políticas públicas podem mudar esse cenário e o que o empreendedor pode fazer para jogar esse jogo, a partir das regras que existem hoje.

Quais são os principais entraves ao financiamento?

Quando o empreendedor quer ampliar seu negócio, ele põe tudo em jogo ao pedir um empréstimo. Paulo Veras contou em seu Day1 que, em 2014, colocou o apartamento que morava com sua família como garantia para fazer a 99 mudar de sede, quando o negócio ainda não tinha garantias de faturamento. As garantias são determinantes para se ter crédito, pois sinalizam que o banco terá seu dinheiro devolvido caso o empreendedor não consiga pagar as prestações do empréstimo, o que também pode facilitar as condições de financiamento como taxas de juros mais amigáveis.

No entanto, há muitos outros entraves que dificultam o acesso a um crédito mais barato. Em alguns casos, negócios antigos dos sócios que não foram encerrados, os chamados CNPJs zumbis, podem influenciar a taxa de juros aplicada pelo banco, mudando de 0,5% para 5,5% uma taxa mensal porque um dos sócios não apresentou uma Certidão Negativa de Débito.

Outro problema é a informação — ou a falta dela — para se acessar uma linha de financiamento de um banco público ou privado. Como os bancos possuem diversos programas e linhas de financiamento, os empreendedores não sabem a melhor opção para seu negócio ou para seu atual momento estratégico. Com isso, é comum que o empreendedor contrate uma consultoria para ajudá-lo com os processo de financiamento de um banco que comerá um pedaço do investimento recebido como pagamento ao seu trabalho, ou pior, deixará o empreendedor endividado, caso o empréstimo não seja aprovado.

Essa realidade leva muitos negócios a morrerem por falta de combustível. Mesmo próximos de chegar à curva de inflexão, ou no momento de acelerarem como era o caso da 99, o empreendedor precisa colocar em risco patrimônios pessoais, se antecipar para que o dinheiro chegue a tempo — em alguns casos, demora de 300 a 600 dias para o dinheiro cair em conta — e dedicar tempo e recursos para pedir o financiamento.

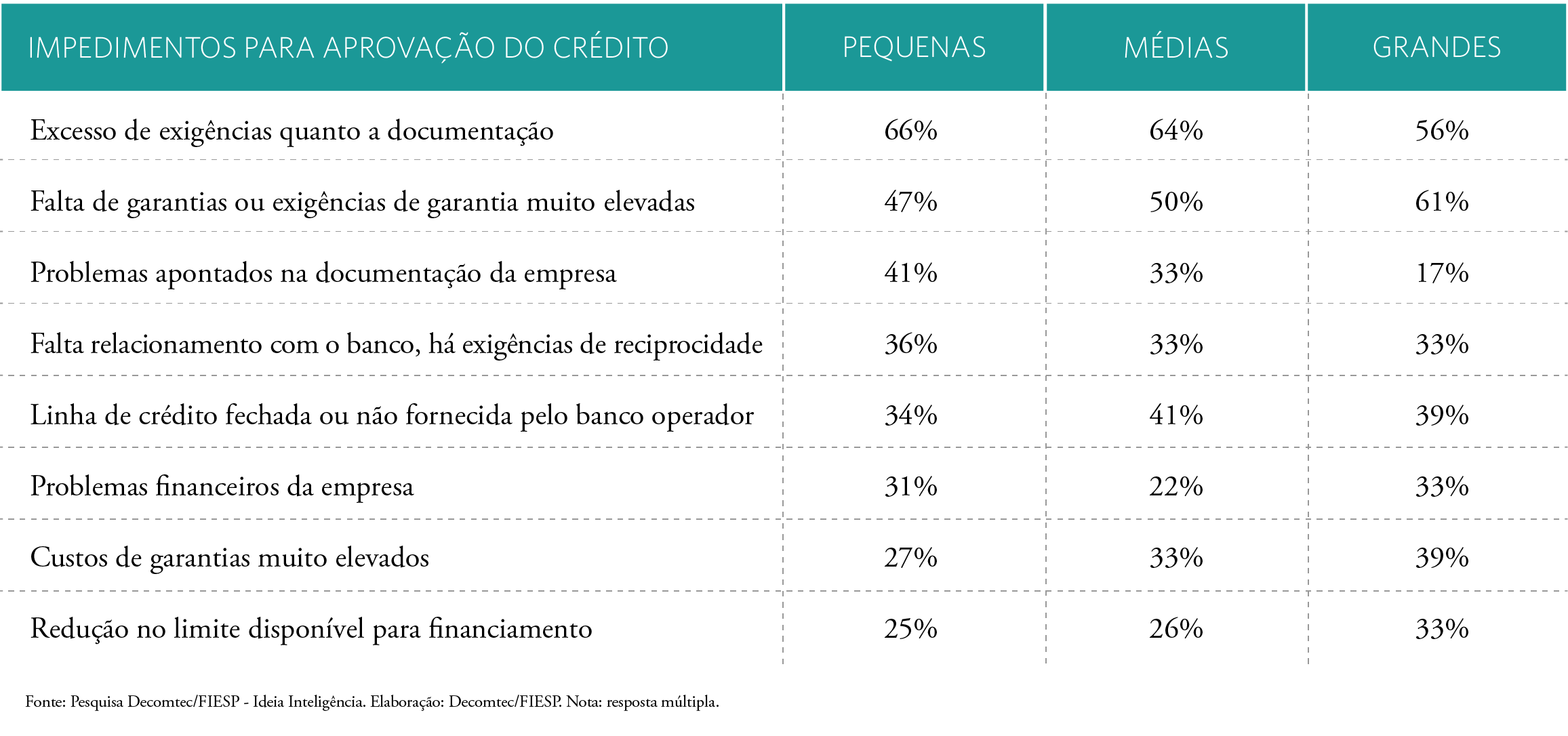

Mesmo assim, como a pesquisa da FIESP aponta, das 403 empresas que tentaram obter um financiamento com o BNDES, 45% não conseguiram aprovação de crédito. O principal motivo? Excesso de exigências em relação à documentação e requisito de garantias muito elevadas que as empresas não dispunham no momento.

Abaixo, estão outros problemas apresentados pelos empreendedores. O mapeamento dos problemas chega a ser tão completo que poderia ser aplicado também a qualquer outra instituição financeira.

Os desafios apontados na pesquisa da Fiesp converge com a pesquisa realizada no final de 2017 pela consultoria BCG com os empreendedores da nossa rede, que apresentou os principais entraves, na visão deles, para o acesso a capital no Brasil:

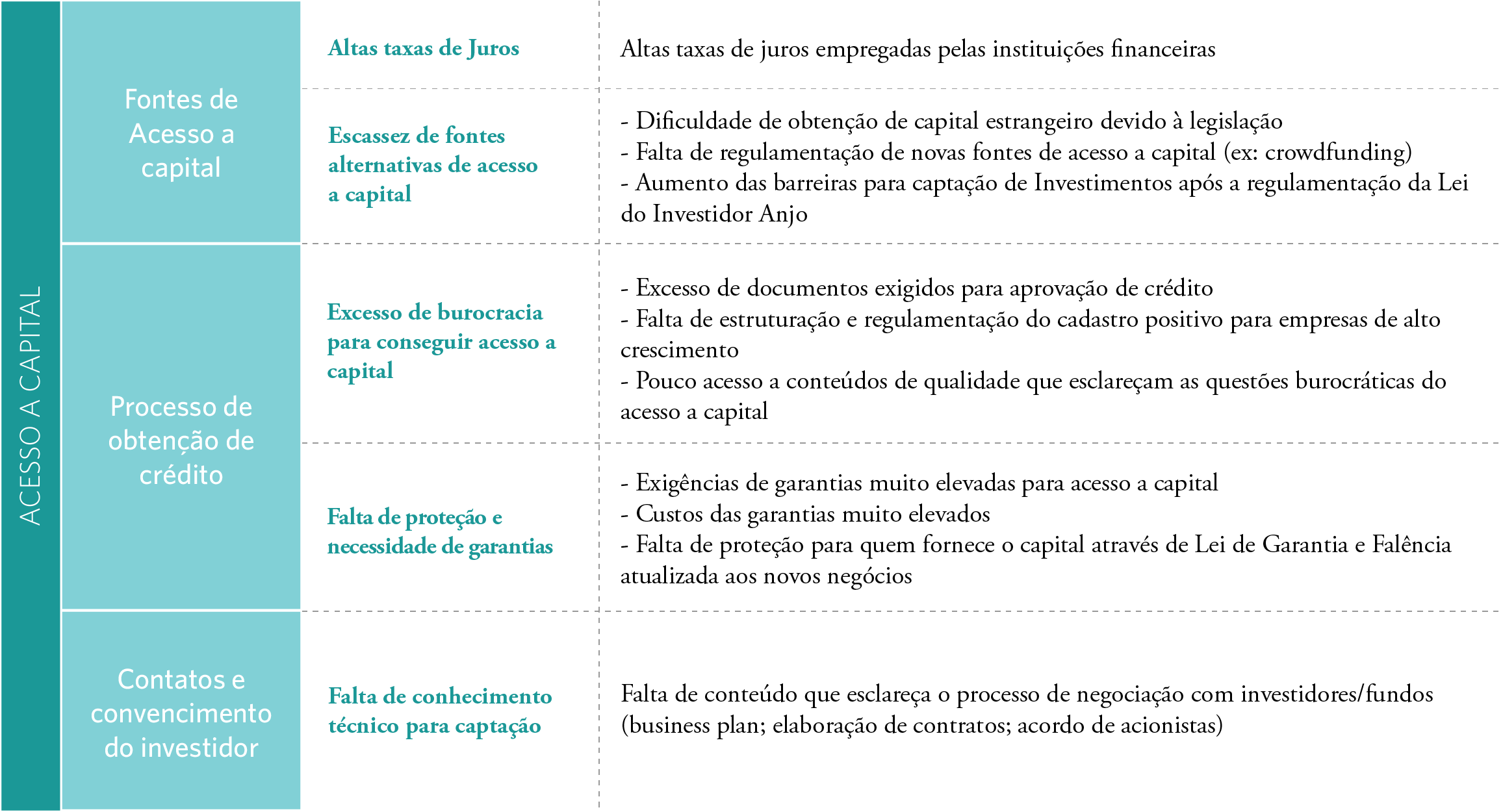

Por que é tão difícil acessar crédito no Brasil

Além dos problemas que as empresas enfrentam com os bancos públicos e privados, o ambiente de negócios brasileiro, mais precisamente o nosso mercado de crédito, criam outras barreiras aos empreendedores.

Apesar dessa realidade complexa, um movimento está em curso. Tudo isso sob a guarda do Banco Central e do Legislativo que tentam regular as disrupções para que o mercado seja mais eficiente. Nesse caminho, algumas barreiras ainda precisam ser superadas para o dinheiro fluir e impulsionar negócios de diferentes estágios, incluindo as scale-ups.

Entre todos os desafios, três deles são os mais críticos: mercado extremamente concentrado, limitação no acesso à informações e uma recuperação de crédito lenta e custosa para os credores, o que leva a um processo ainda mais conservador e de juros altos.

Veja só.

1. Mercado concentrado e pouco competitivo

Quase 80% das operações de crédito no Brasil estão nas mãos de 4 bancos: o Banco do Brasil, a Caixa Econômica Federal, o Itaú e o Bradesco. Esse oligopólio reflete também uma concentração das informações de crédito dos empreendedores. Um banco pequeno ou médio, novo e digital, não tem acesso ao histórico para saber se alguém é bom ou mau pagador e, portanto, tem menos mecanismos para oferecer crédito com melhores condições e baixo risco de inadimplência e atrair novos clientes.

Além disso, o mercado de capitais ainda é pouco desenvolvido no Brasil. Menos de 1% da população tem acesso a ele, e existe uma oferta de apenas 350 empresas listadas na Bolsa de Valores, aptas a receberem investimento.

Olhando para as alternativas que temos disponíveis para crédito no Brasil, ainda estamos na infância do mercado financeiro

Como alternativas a isso, o empreendedor pode buscar:

Cooperativas de crédito: instituições financeiras sem fins lucrativos, formadas por cooperados que atuam como clientes e acionistas.

Fintechs: startups que oferecem serviços financeiros por meio da tecnologia. Segundo o Finnovation 2018, existem 377 fintechs no Brasil, sendo 56 focadas em crédito e empréstimo (e contando!).

2. Acesso limitado à informação

Como vimos, as informações dos credores são concentradas em grandes bancos, dificultando também que instituições menores possam oferecer crédito com condições melhores de financiamento. Por isso, para oferecer crédito a novos clientes, o custo do crédito acaba sendo alto para todos e não apenas para os clientes de maior risco, penalizando, assim, os bons pagadores.

Então, o que pode ser feito para essa informação fluir por todos os bancos?

Políticas públicas para maior fluxo de informações

Se o empreendedor sempre pagou os empréstimos que fez no Banco do Brasil, por exemplo, mas decide migrar para o banco Neon, será difícil para ele comprovar esse histórico positivo. Para mudar isso, duas iniciativas estão em grande discussão no Congresso para que o usuário seja o dono primário de seus dados bancários, aumentando o nível de informação que as instituições financeiras possuem.

São elas: o Novo Cadastro Positivo e o movimento de Open Banking.

Novo Cadastro Positivo

Na prática, ele é o seu currículo financeiro online. O histórico que o banco sabe, mas o mercado financeiro como um todo não tem acesso, gera uma nota de crédito que avalia a capacidade do indivíduo — e da empresa — de pagar suas dívidas. Assim, além da Certidão Negativa de Débitos, o empreendedor pode apresentar o seu cadastro positivo na hora de pedir um empréstimo.

Apesar de existir desde 2013, apenas 5 milhões de brasileiros estão cadastrados, já que o projeto não ficou tão conhecido pela população. Nesse novo PLS 212/2017 – atual PLP 441/2017 – a intenção é que, em vez do empreendedor se cadastrar voluntariamente, o cadastro seja automático na plataforma, podendo ser retirado se a pessoa se manifestar. Para quem é bom pagador, a medida ajuda a trazer legitimidade, mas o projeto pode conflitar com a mais recente Lei de Proteção de Dados que afirma que os dados de um usuário não podem ser fornecidos a ninguém sem a sua permissão.

O projeto ainda está em trâmite na Câmara, sem expectativa de que seja aprovado ainda em 2018.

Open Banking

Partindo da premissa de que o cliente é dono dos seus dados e não a instituição financeira, esse modelo de banco aberto permite o compartilhamento das informações dos clientes das instituições financeiras, através de APIs abertas. No caso do Guiabolso, por exemplo, aplicativo de gestão financeira pessoal, o usuário autoriza o acesso às contas pessoais para controle e melhor uso do dinheiro.

O movimento nasceu no Reino Unido, mas tem sido analisado pelo Banco Central para que a regulação seja aplicada no Brasil até 2019.

3. Recuperação do crédito é lenta e cara

Pense nessa situação. Um conhecido seu te pede R$100 mil emprestados para iniciar um novo negócio. A expectativa é de que ele leve 4 anos para te devolver o dinheiro, se o negócio der certo. Mas e se não der, como você recupera o empréstimo? Um processo na justiça levaria anos, a garantia que ele te deu pode não ser concedida pelo juiz e, se ele entrar em recuperação judicial, você será um dos últimos a ser pago — primeiro os encargos trabalhistas, depois os tributários, e aí sim, se sobrar dinheiro, você.

Depois de uma experiência dessas, um outro conhecido te pede R$ 1 mil emprestados. Você emprestaria?

Esse ciclo de inadimplência e insegurança jurídica afetam todas as instituições financeiras no Brasil. Além da demora em receber o dinheiro emprestado, a chance de que ele não retorne é de 80%. Por isso, a resposta dos bancos a esse cenário é seguir sendo extremamente conservador, com juros altos o suficiente para compensar o risco que eles têm.

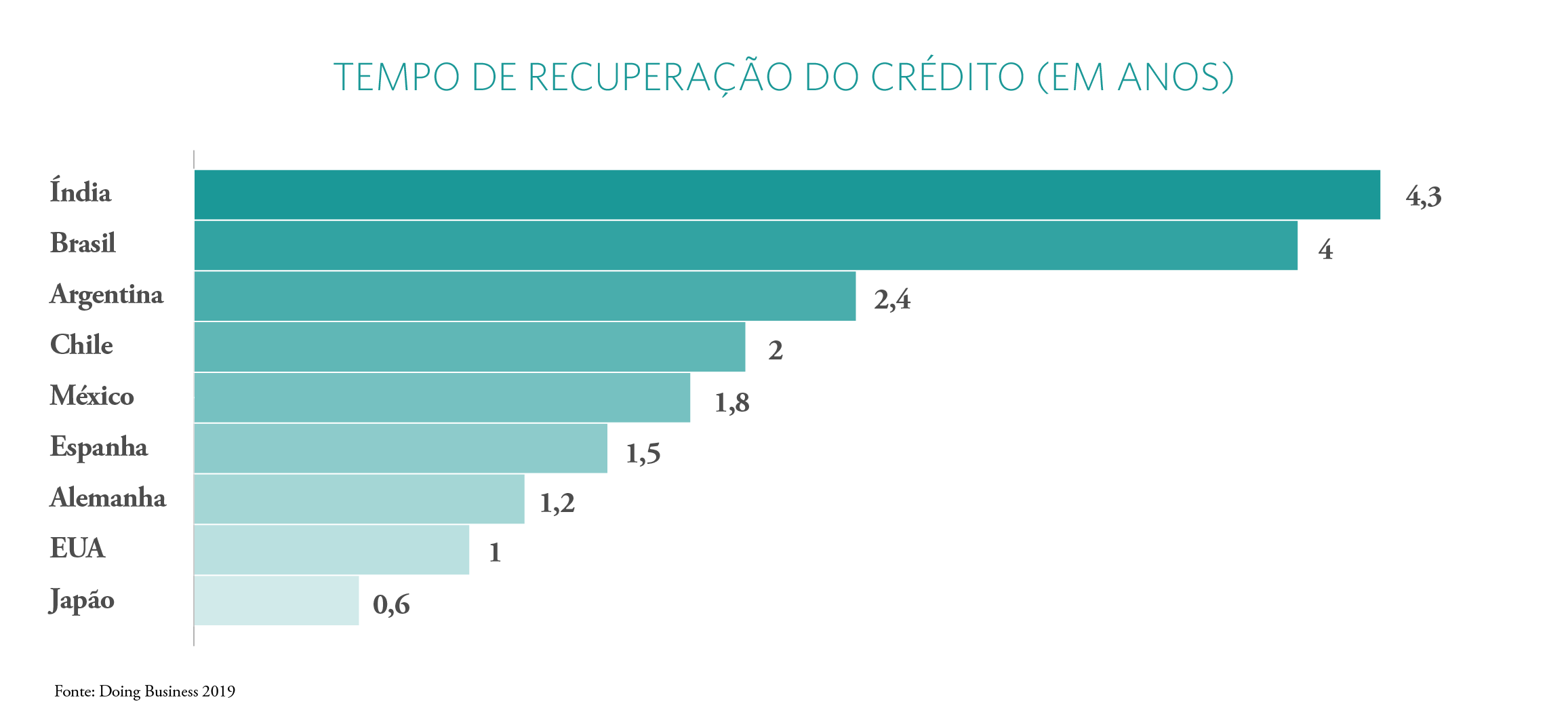

Em média, no Brasil, o credor leva 4 anos para recuperar o capital que concedeu. No Japão, esse tempo é de apenas 6 meses.

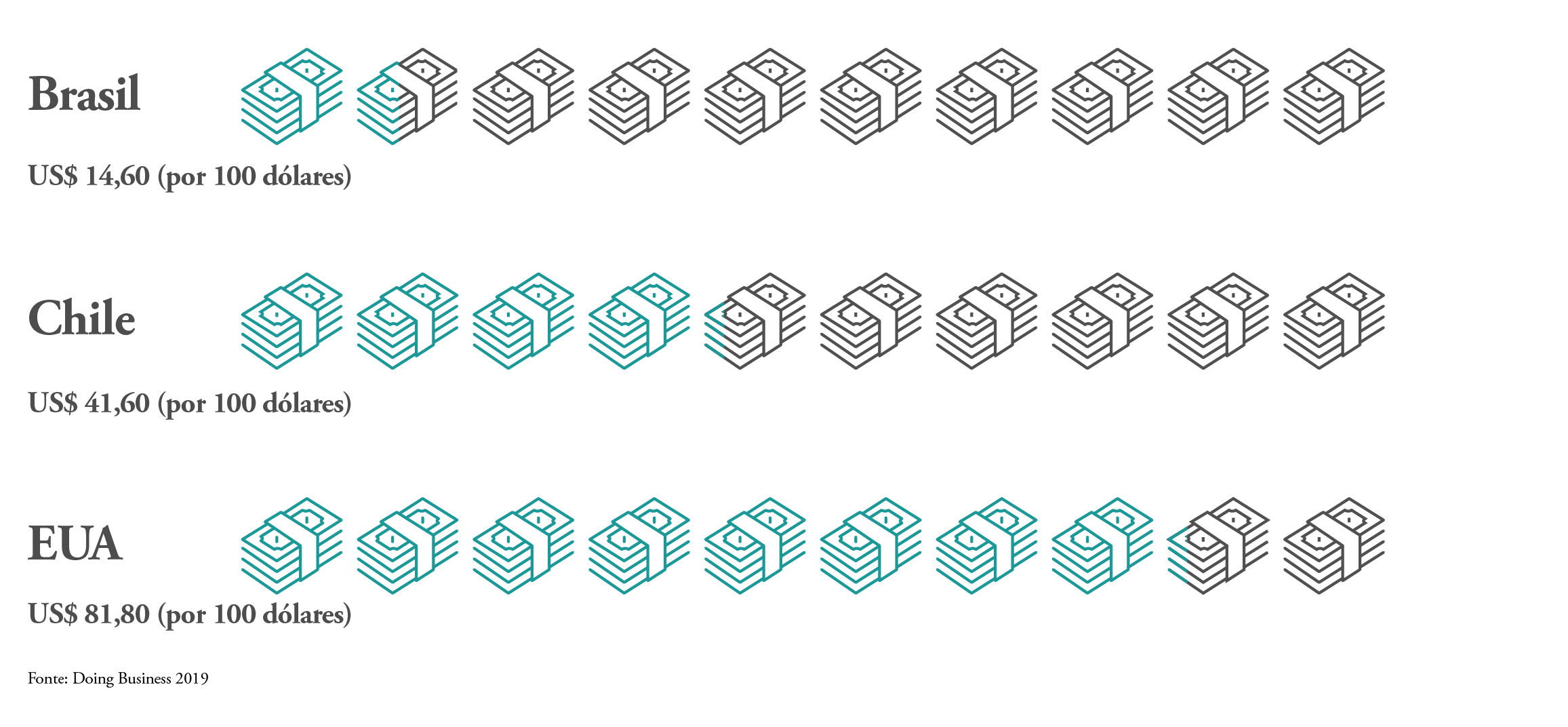

Para completar, a inadimplência é tão alta que, a cada 100 dólares emprestados, apenas 14,60 são recuperados.

Por que tanta ineficiência?

Processos demorados: se eles vão para o tribunal, entram na fila junto com os outros milhões de processos civis, arrastando-se por anos sem resolução. Além disso, há muitos pedidos de revisão ou alteração das decisões judiciais, o que arrasta os processos por mais tempo.

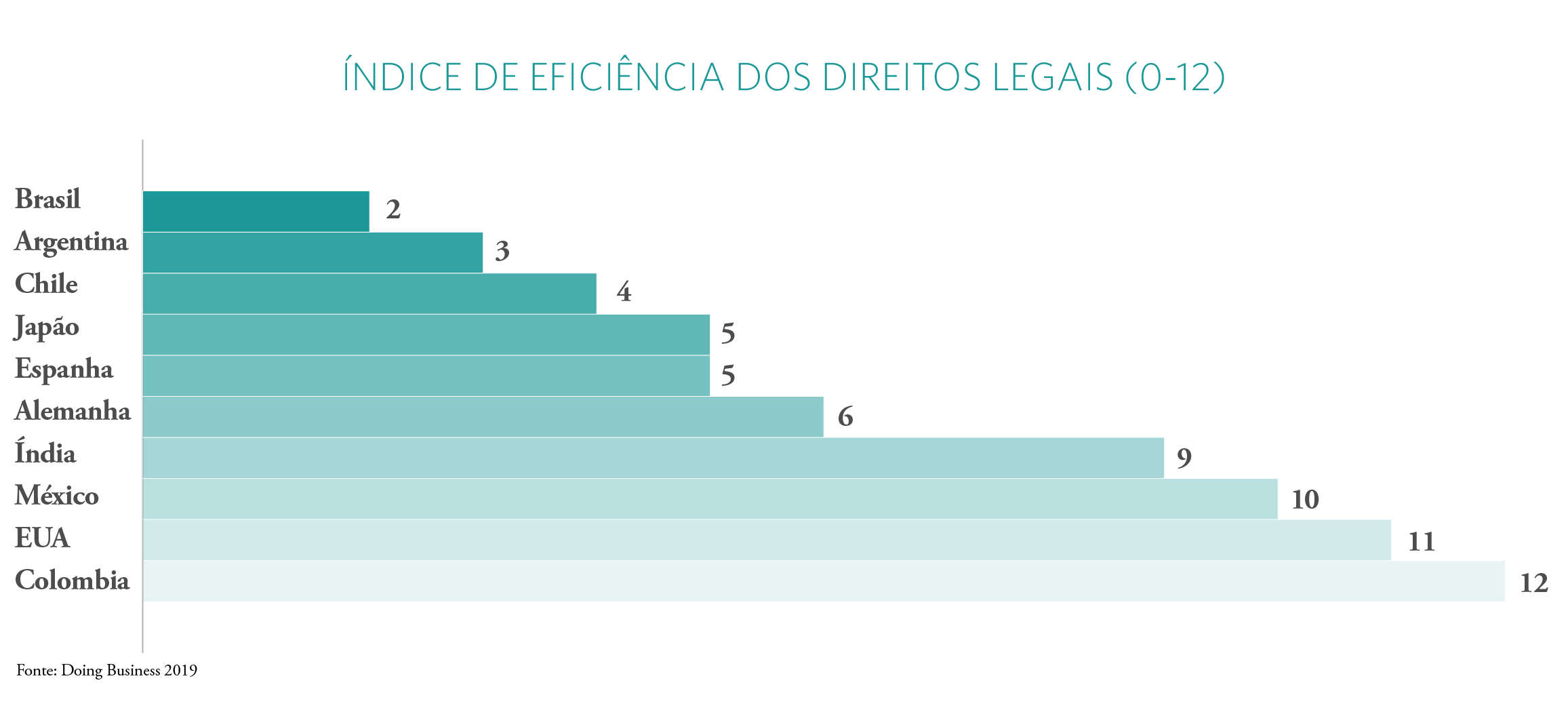

Insegurança jurídica: o Brasil tem baixa força de proteção dos direitos legais de credores e devedores. Nossa eficiência de direitos legais é de 2, enquanto a Colômbia, por exemplo, tem 12 pontos, segundo o Doing Business. A segurança dada aos credores é muito baixa, o que impacta nos juros cobrados aos empreendedores. Se o credor enfrenta um alto risco para emprestar o capital, ele custará mais caro.

Isso acontece porque os processos são individualizados, variando de acordo com o entendimento do tribunal, do juiz e até da cidade, o que gera muita revisão e alteração de contratos. No caso, por exemplo, de um empreendedor que pagou uma parte da dívida, mas não pagou o resto, o banco não tem o direito de tomar sua garantia porque os valores não correspondem mais. Porém, a lei não institui como será a reestruturação desse pagamento, abrindo espaço para insegurança jurídica e deliberações diferentes, de acordo com o julgamento.

Políticas públicas para maior segurança jurídica

Nova Lei de Falências

A lei de falência e recuperação judicial existe desde 2005, mas passa por alterações em novo projeto que ainda estão em discussão no Congresso. Na versão atual, durante o processo de recuperação judicial, as dívidas trabalhistas e tributárias são as primeiras a serem pagas, prejudicando os bancos que emprestaram dinheiro e não possuem garantias reais para tomar em caso de inadimplência. Além disso, quando a empresa recorre à recuperação judicial, o mercado de crédito se fecha a ela, impedindo que ela pegue novos empréstimos para o pagamento de dívidas anteriores.

Já a nova lei envolve a deliberação feita por uma Assembleia Geral de Credores para novos financiamentos, a mudança de prioridade dos créditos associados ao FGTS e a possibilidade das Fazendas Públicas delegarem o pedido de falência para órgãos como a AGU (instância federal).

Sistema de Registro e Gerenciamento de Garantias

O PL 9.327/2017 já está em tramitação e permite a validação do registro digital de duplicatas escriturais. Essa duplicatas são apresentadas ao banco quando o empreendedor precisa de capital de giro, por exemplo. Hoje, elas precisam ser assinadas em cartório, o que leva muito tempo. Fazendo isso eletronicamente, aumenta-se a segurança jurídica, com menor chance de fraude por meio de Notas Fiscais frias.

Já o decreto n.º 8.764 de 2016, que criou o Sistema Nacional de Gestão de Informações (SINTER), prevê a criação de uma plataforma onde serão integradas as informações dos bens imóveis. Assim, em vez de reunir toda a documentação dos bens pessoais dos sócios, a cada novo pedido de crédito, a empresa já teria esse controle de garantias reais em um lugar só. O sistema ainda não está em funcionamento.

Boas práticas para quem empreende

Apesar das novas políticas públicas e do movimento pela simplificação desses processos, muito do trabalho ainda está nas mãos do empreendedor. Por isso, para facilitar o caminho das pedras na busca por crédito e financiamento, veja essa checklist que envolve desde ações práticas de curto prazo, até uma visão estratégica de planejamento de capital que precisa ser revisada continuamente.

Estratégia de Captação

- Converse com outros empreendedores para entender operações e soluções alternativas

- Defina seu objetivo na operação levando em conta as implicações e riscos

- Alinhe com sócios e gestores sobre sua visão da captação

- Avalie os parceiros em relação a: objetivos, aspirações e recursos disponibilizados

- Contrate apoio jurídico especializado

- Invista tempo e recursos em melhoria de gestão interna

Benchmarks e mapeamento das opções

- Faça um benchmarking com as principais empresas do seu setor ou com o mesmo porte que a sua, buscando por empresas abertas que mostram na sua demonstração financeira quais linhas de fomento decidem captar

- Faça também um estudo das linhas e tipos de financiamentos, levando em conta os usos como fomento, inovação, capital de giro, equipamentos, capex, e estudando também os prazos e a adaptabilidade das condições;

- Mapeamento e abordagem de Bancos Comerciais: encontre bancos com agências na cidade sede, com os quais você já possui relacionamento anterior (conta corrente, aplicações, folha, boletos)

- Mapeamento e abordagem de Bancos de Fomento, como BNDES, BNB, Bancos Regionais e de Desenvolvimento: existem algumas consultorias, caso necessário, que podem desenvolver o projeto e ajudá-lo a conduzir o processo.

Desenvolva relacionamento com várias instituições financeiras

- Tenha foco e avalie de forma criteriosa o alinhamento entre os seus objetivos e as operações disponíveis

- Procure garantir um mecanismo formal de governança da parceria, de preferência com a alta gestão

- Prepare-se para levar pelo menos 6 meses nas operações com bancos de desenvolvimento, mesmo com o apoio de uma consultoria, de acordo com entrevistas que fizemos com CFOs da nossa rede.

Prepare-se muito para diminuir os gargalos

- Revise a estrutura financeira da sua empresa: ela está preparada para passar pelas avaliações criteriosas dos bancos?

- Fluxo de caixa: determine o valor necessário de captações, considerando projeção de juros, amortização, prazos e limites de endividamento

- Faça o diagnóstico de quais garantias podem ser oferecidas – real (terras, imóveis), seguro garantia, fiança bancária, recebíveis, estoque, empresa, aval.

- Verifique quais outros tipos de garantia o banco aceita além das tradicionais (reais e pessoais).

- Apresentação Institucional: defina os principais pontos, necessidades, grandes números e o resumo do plano de negócios. O processo é semelhante ao pitch para investidores, já que os bancos precisam de elementos sólidos que diminuam a insegurança no empréstimo.

Processo de captação

- Planeje a definição e programação de orçamento até a liberação do crédito, considerando laudos, análises/fees de bancos e consultorias, IOF de operações, taxas do banco, cartório e registros, além da auditoria de demonstrações financeiras.

- Organize o pipeline de captação, por meio de uma planilha, com o status, os próximos passos, os detalhes do contato e os valores esperados de todas as negociações em andamento.

- Sempre há pendências entre o banco e a empresa, de documentos e informações; por isso, o contato semanal é necessário para que estas pendências estejam sempre do lado oposto. Continue, porém, cobrando de forma rotineira para a negociação avançar.

O post Acesso a Crédito no Brasil: capital existe, só é difícil captar aparece em Endeavor.

0 comentário