DIAGNÓSTICO DA DESIGUALDADE PROMOVIDA PELOS TRIBUTOS INDIRETOS

IPI, PIS, COFINS, ICMS E ISS

Desigualdade de renda

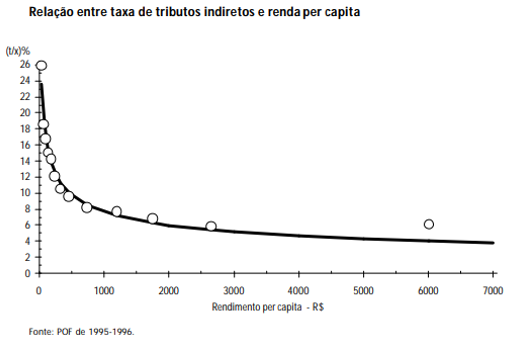

1) Tributos indiretos são naturalmente regressivos (mais pobres pagam mais), pois incidem sobre o consumo das famílias:

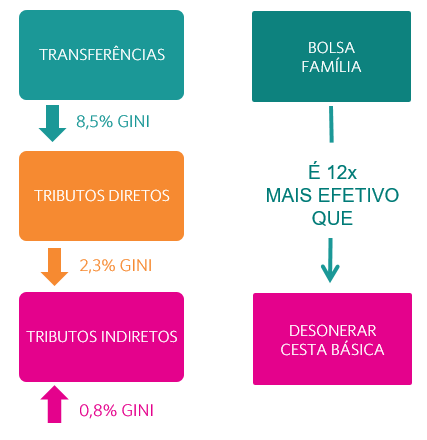

2) Políticas de desoneração são pouco efetivas na redução das desigualdades: o programa de desoneração da cesta básica do governo federal custou R$ 18,6 bilhões e reduziu apenas 0,1% a desigualdade de renda. Estados possuem programas parecidos. Os programas não são efetivos por dois motivos: 1) beneficiam os produtores, que repassam apenas parte da desoneração para os preços, aumentando a margem de lucro de pessoas que, na sua maioria, pertencem a classes mais ricas; 2) os estratos de alta renda da população também consomem produtos básicos. Além da baixa redução da desigualdade a um alto custo, itens diversos e que não atendem as populações de baixa renda são comumente incluídos nas listas:

Desigualdade regional

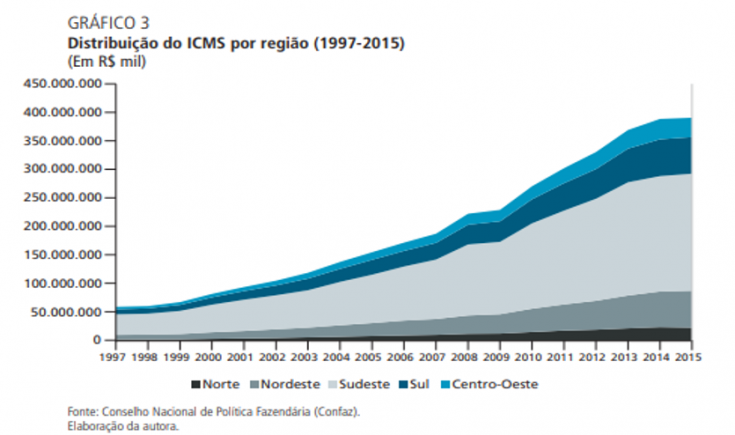

1) Princípio da origem favorece entes mais ricos: estados e municípios que concentram a atividade produtiva são mais ricos e arrecadam mais. O ICMS na origem favorece estados do Sudeste, que ficam com mais da metade da arrecadação (51,7%); seguido pela região Sul (17,1%) Nordeste (16,1%), Centro-Oeste (9,3%), Norte (5,8%)

2) Benefícios fiscais: em razão da guerra fiscal, todos os estados passaram a conceder benefícios, o que deixa de ser um incentivo e torna-se uma mera redução do imposto. Perdem os estados mais pobres, que não conseguem abrir mão da sua receita na mesma medida que os mais ricos. Outro ponto é que os benefícios fiscais, na maioria dos casos, resultam em baixo custo-benefício. Ou seja, a renúncia de receita pelo governo dificilmente é compensada pelos resultados obtidos pela desoneração/isenção concedida às empresas.

Apesar dos tributos indiretos serem instrumentos difíceis de promover redução de desigualdades e distribuição de renda, a adoção do princípio do destino, baseado no consumo, e programas de isenção/transferência de renda focados em camadas mais pobres, são instrumentos efetivos para melhorar a equidade.

MUDANÇAS QUE REDUZEM DESIGUALDADES

1) Adoção do princípio do destino: haveria uma redução das diferenças regionais. A diferença entre a maior e menor receita per capita de ICMS e ISS cairia de 270 vezes para 6 vezes entre estados e municípios.

O aumento para as regiões mais pobres seria de R$28 bi/ano. O estado e municípios do Maranhão, por exemplo, teriam um aumento de 5 bilhões (aumento de 77%).

2) Adoção de mecanismos mais efetivos de distribuição de renda: art. 152-A, §9º da PEC prevê a restituição parcial do IBS para contribuintes de baixa renda, política 12x mais efetiva que a desoneração de produtos básicos.

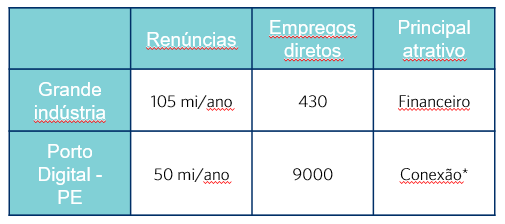

3) Sem benefícios fiscais: os incentivos para se produzir e criar empregos devem ser feitos com base na análise das potencialidades regionais e de custo benefício de diferentes projetos. A criação de emprego e desenvolvimento pode ser feita de diversas formas e a atração de grandes indústrias muitas vezes não é o uso mais eficiente dos recursos públicos.

As Empresas de Alto Crescimento (EACs) hoje representam 0,5% das empresas em atividade e geraram mais de 70% dos novos postos de trabalho no país.

POLÍTICAS QUE ESTIMULAM A CRIAÇÃO E DESENVOLVIMENTO DE EACs

Eficiência alocativa: melhorar a criação, destruição e realocação de recursos.

Capacitação: investir em educação e pesquisa.

Conexão*: trocas e aprendizados entre empresas, acesso a mercados externos e atração de investimentos.

{kind=link}

0 comentário