Diagnóstico da complexidade tributária no Brasil

De acordo com o Banco Mundial, o Brasil é um dos 10 piores países do mundo para pagar impostos, ocupando o 184º lugar entre 190 países. No quesito tempo gasto para pagamento de tributos, o Brasil está em último lugar, com 1958 horas/ano, quase o dobro das horas gastas na Bolívia – penúltima colocada nesse ranking. A maior parte do tempo é gasta com tributos sobre o consumo (PIS, Cofins, IPI, ICMS e ISS): são 1.161 horas por ano.

Por que é tão ruim?

O sistema tributário brasileiro, em vez de ser um conjunto de regras, é um conjunto de exceções.

1) Múltiplas legislações: União, 27 unidades federativas e 5.570 municípios, todos podem emitir regras tributárias próprias. Como resultado, entre 1988 e 2016, foram editadas 31.221 federais, 110.610 estaduais e 221.948 normas tributárias municipais.

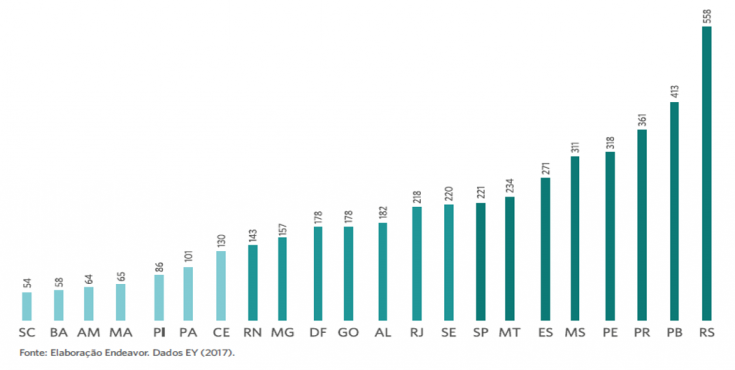

2) Mudanças constantes: somente o ICMS no Rio Grande do Sul mudou 558 vezes em 4 anos.

3) Múltiplas alíquotas: cada produto ou serviço recebe um tratamento específico.

Em apenas um estado, considerando apenas a feijoada congelada, existem quatro alíquotas de ICMS, que variam de acordo com a quantidade de carne de porco no produto.

4) Divisão artificial entre bens e serviços: estados tributam bens (ICMS) e municípios serviços (ISS), mas na realidade não existe essa diferença.

Montamos nossas construções no local da obra para ser considerado serviço. Seria melhor pré montar na fábrica, mas seria produto e ficaria mais caro. Tecverde

5) Sistema cumulativo e crédito físico: ISS e parte da PIS e Cofins são cumulativos, ou seja, os tributos pagos anteriormente não geram créditos para as etapas posteriores, estimulando a organização não produtiva das empresas. Para os tributos não cumulativos (ICMS, IPI e parte da PIS e Cofins) o crédito é limitado e sua interpretação é subjetiva, de acordo com a atividade de cada empresa, gerando grande insegurança e constante judicialização.

6) Estímulos errados à produção: estímulo a má alocação de recursos em razão da grande quantidade de exceções no sistema (como os benefícios fiscais) e do princípio da origem, o que leva à baixa produtividade das empresas.

Como consequência, as empresas gastam um montante enorme de tempo e dinheiro em uma atividade que não gera qualquer valor, dentro de um sistema imprevisível e inseguro. Em um sistema mais simples, as empresas podem produzir mais e melhor com menos custos, o que tem efeito sobre a geração de empregos, crescimento das empresas, redução dos preços e qualidade dos produtos e serviços disponíveis.

PEC 110/19 e o ambiente de negócios

1) Adoção de um IVA (Imposto sobre valor agregado): sistema não cumulativo, adotado em 167 países, que permite que as empresas se organizem de acordo com o que é mais produtivo.

2) Legislação única para União, estados e municípios: fim das múltiplas legislações e alterações. Um IBS apenas federal (PIS, Cofins e IPI) não resolve o problema, que hoje está concentrado nos tributos estaduais (ICMS) e municipais (ISS).

3) Fim da diferenciação entre bens e serviços, com alíquota unificada: dá mais segurança para as empresas, que irão se organizar da forma mais produtiva, ao invés de tentar se encaixar em regimes mais favoráveis. 51% dos IBSs do mundo aplicam taxa única, 30% aplicam duas taxas e apenas 13% aplicam três ou mais taxas.

4) Não onera exportações e investimentos: incentivo às exportações e ao investimento no país.

5) Crédito financeiro: interpretação do que gera crédito é simples, clara e objetiva. Devolução deve ser rápida e garantida.

6) Adoção do princípio do destino: haveria uma redução das diferenças regionais. A diferença entre a maior e menor receita per capita de ICMS e ISS cairia de 270 vezes para 6 vezes entre estados e municípios.

O aumento para as regiões mais pobres seria de R$28 bi/ano. O estado e municípios do Maranhão, por exemplo, teriam um aumento de 5 bilhões (aumento de 77%).

7) Sem benefícios fiscais: os incentivos para se produzir e criar empregos devem ser feitos com base na análise das potencialidades regionais e de custo benefício de diferentes projetos. A criação de emprego e desenvolvimento pode ser feita de diversas formas e a atração de grandes indústrias muitas vezes não é o uso mais eficiente dos recursos públicos.

As Empresas de Alto Crescimento (EACs) hoje representam 0,5% das empresas em atividade e geraram mais de 70% dos novos postos de trabalho no país. Elas se beneficiam de políticas que promovam a eficiência alocativa, capacitação e conexão.

Pontos de atenção

1) CONSTITUCIONALIZAÇÃO EXCESSIVA

Texto contém diversos pontos que não precisam estar constitucionalizados. A Constituição deve conter apenas os pontos essenciais que caracterizam o sistema tributário. Aspectos mais operacionais devem estar na Lei Complementar e Resoluções, permitindo que o tributo se adapte às novas tecnologias e realidades, sem perder a sua essência.

2) TRANSIÇÃO PRECISA SIMPLIFICAR

5 anos é um tempo responsável (não muito curto nem muito longo). No entanto, há aumento de complexidade do sistema por 5 anos. A transição precisa ser, em si, simplificadora (ex: unificação dos tributos federais nos primeiros anos). Resultados de curto prazo ajudam a reforma a sofrer menos alterações e manter pontos positivos – em 1 ano e meio a reforma indiana sofreu mais de 200 alterações legais.

3) EXCLUSÃO DA UNIÃO

Competência estadual e exclusão da União do Comitê Gestor e do Superfisco. Pode gerar um problema federativo.

4) DESONERAÇÕES SÃO POUCO EFETIVAS NA REDUÇÃO DE DESIGUALDADES

O programa de desoneração da cesta básica do governo federal custou R$ 18,6 bilhões e reduziu apenas 0,1% a desigualdade de renda. Além da baixa redução da desigualdade a um alto custo, itens diversos e que não atendem as populações de baixa renda são comumente incluídos nas listas, como protetor solar (RJ), carne de jacaré (MS) e foie gras (União). O melhor seria a adoção de mecanismos mais efetivos de distribuição de renda, já previstos no art. 146, IV da PEC, que prevê a restituição parcial do IBS para contribuintes de baixa renda, política 12x mais efetiva que a desoneração de produtos básicos.

5) BASES DIVERSAS

Reformar outras bases é importante (renda, folha e propriedade) porém, a inclusão delas em um mesmo projeto pode gerar mais discussões e dificultar a aprovação. O ideal é que as diferentes bases sejam discutidas em projetos diferentes.

{kind=link}

0 comentário