Diagnóstico da complexidade tributária no Brasil

De acordo com o Banco Mundial, o Brasil é um dos 10 piores países do mundo para pagar impostos, ocupando o 184º lugar entre 190 países. No quesito tempo gasto para pagamento de tributos, o Brasil está em último lugar, com 1958 horas/ano, quase o dobro das horas gastas na Bolívia – penúltima colocada nesse ranking. A maior parte do tempo é gasta com tributos sobre o consumo (PIS, Cofins, IPI, ICMS e ISS): são 1.161 horas por ano.

Fonte: Doing Business 2019. Banco Mundial

Mas por que é tão ruim? O sistema tributário brasileiro, em vez de ser um conjunto de regras, é um conjunto de exceções.

1. Temos múltiplas legislações: União, 27 unidades federativas e 5.570 municípios, todos podem emitir regras tributárias próprias. Como resultado, entre 1988 e 2016, foram editadas 31.221 federais, 110.610 estaduais e 221.948 normas tributárias municipais.

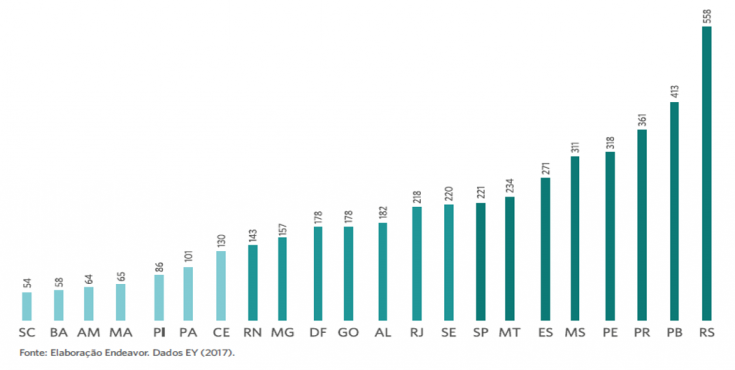

2. Mudanças constantes: somente o ICMS no Rio Grande do Sul mudou 558 vezes em 4 anos.

Mudanças na legislação do ICMS por estado, entre 2013 e 2017.

3. Múltiplas alíquotas: cada produto ou serviço recebe um tratamento específico. Em apenas um estado, considerando apenas a feijoada congelada, existem quatro alíquotas de ICMS, que variam de acordo com a quantidade de carne de porco no produto.

4. Divisão artificial entre bens e serviços: estados tributam bens (ICMS) e municípios tributam serviços (ISS), mas na realidade não existe essa diferença. Alguns negócios inovadores não se adequam claramente a uma das duas categorias, como por exemplo empresas de software – afinal, elas vendem produtos ou serviços?

Montamos nossas construções no local da obra para ser considerado serviço. Seria melhor pré montar na fábrica, mas seria produto e ficaria mais caro. Tecverde (construção pré moldados)

Por não saber que tributo pagar (ICMS ou ISS) transferimos uma parte da empresa para Miami. Nuuvem (E-commerce de jogos digitais)

5. Sistema cumulativo e crédito físico: ISS e parte da PIS e Cofins são cumulativos, ou seja, os tributos pagos anteriormente não geram créditos para as etapas posteriores, estimulando a organização não produtiva das empresas. Para os tributos não cumulativos (ICMS, IPI e parte da PIS e Cofins) o crédito é limitado e sua interpretação é subjetiva, de acordo com a atividade de cada empresa, gerando grande insegurança e constante judicialização.

6. Estímulos errados à produção: estímulo a má alocação de recursos em razão da grande quantidade de exceções no sistema (como os benefícios fiscais), o que leva à baixa produtividade das empresas.

PEC 45: Mudanças que simplificam o ambiente de negócios

A Proposta de Emenda à Constituição 45/2019 é uma das propostas de reforma que está em tramitação em Brasília. Dentre os principais pontos, a PEC 45 propõe:

A PEC 45 propõe um sistema simples e que dá os estímulos certos às empresas, com redução de até 95% das horas gastas com tributos sobre consumo.

- Adoção de um IVA (Imposto sobre valor agregado): sistema não cumulativo, adotado em 167 países que permite que as empresas se organizem de acordo com o que é mais produtivo.

- Crédito financeiro: interpretação do que gera crédito é simples, clara e objetiva. Devolução deve ser rápida e garantida.

- Legislação única para União, estados e municípios: fim das múltiplas legislações e alterações. Um Imposto sobre Bens e Serviços (IBS) apenas federal (PIS, Cofins e IPI) não resolve o problema, que hoje está concentrado nos tributos estaduais (ICMS) e municipais (ISS).

- Fim da diferenciação entre bens e serviços, com alíquota unificada: dá mais segurança para as empresas, que irão se organizar da forma mais produtiva, ao invés de tentar se encaixar em regimes mais favoráveis. 51% dos IBSs do mundo aplicam taxa única, 30% aplicam duas taxas e apenas 13% aplicam três ou mais taxas.

- Não onera exportações e investimentos: incentivo às exportações e ao investimento no país.

- Sem benefícios fiscais: entes arrecadam mais e tomam decisões mais transparentes a respeito dos investimentos para seu desenvolvimento.

{kind=link}

0 comentário